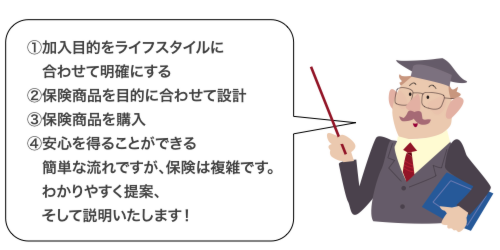

初めに、目的(目標)を知ることから始めよう

そして、現在のライフステージに合うものを

生命保険や資産運用商品は、お客様ご自身とその家族が十分な保障を得るために加入するものです。家族構成、年齢、職業、資産や年収、人生設計などは、人それぞれ違います。また、それぞれのライフサイクルにあわせて、加入する時期と目的(目標)も変わってきますので、必要となる保障も変わってきます。

私たちは、お客様の目的にあった最適な保険商品を提案します。

![]()

![]()

- 高額の死亡保障は、必要な期間を考え定期保険で準備しましょう。

- 長期間必要となる保障は、終身保険で検討することをお勧めします。

![]()

![]()

- 入院費や手術費用に備えるためには、医療保険への 加入をお勧めします。

- 病気にかかったときに、一時金がまとめて受け取れる保障の準備をお勧めします。

![]()

![]()

- 進学にあわせて、教育費がどのくらいかかるのかの確認が必要です。

- 男性・女性で少し目標額が変わってきます。

![]()

![]()

- 貯蓄性が高い保険を検討しましょう。

- 資金が必要になる時期を目標に、保険を設計(選択)しましょう。

![]()

![]()

![]()

- 独身の時は、遺族に対する死亡保障の必要性は低いと考えられます。

- 病気やケガによる入院時の保障を準備しておくと安心です。

例えば)

ケガや病気など突然の治療費などには平均生活費の3ヶ月分準備することをお勧めします。

![]()

![]()

夫婦共働きのときは

![]()

- 配偶者にも収入があるので、高額の死亡保障の必要性は低いと考えることができます。

- 夫婦の収入割合に応じて死亡保障を考えましょう。

- 病気やケガの時、入院・手術費の保障を準備しておきましょう。

![]()

- 妻の収入が家計に占める割合に応じて死亡保障を考えましょう。

- 病気やケガの時、入院・手術費の保障を準備しておきましょう。

専業主婦のときは

![]()

- もしもの時、妻の生活費として、ある程度の死亡保障に加入する必要があります。

- 病気やケガの時、入院・手術費の保障を準備しておきましょう。

![]()

- 死亡保障の必要性は低いでしょう。

- 入院・手術費の保障は専業主婦であっても必要です。

![]()

![]()

- 子どもが独立するまでの期間は、親の死亡保障を確保する必要があるでしょう。

- 子どもが病気やケガで入院した場合の保障を準備しておきましょう。

- 教育費(公立、私立)がどのくらいかかるのかの確認も必要です。

![]()

![]()

- 団体信用保険に加入しましょう。

- 団体信用保険に加入している場合、大きすぎる死亡保障に加入していないか確認してみましょう。

![]()

![]()

- 高額の死亡保障の必要性は低くなるでしょう。

- 夫婦それぞれの入院や手術に備え、医療保障の充実性が高まります。

- 世帯主の退職後に備えて年金等の準備もしておきましょう。

![]()

![]()

- 死亡保障は、死後の整理資金程度を確保すると良いでしょう。

- 夫婦それぞれの入院や手術に備え、医療保障の充実性が高まります。

![]()

![]()

◎お客様の目的、ライフステージにあった保険を提案し、

ご納得のいくまで説明いたします。

◎ご相談、保障確認、提案には、

一切料金はかかりませんので安心してください。