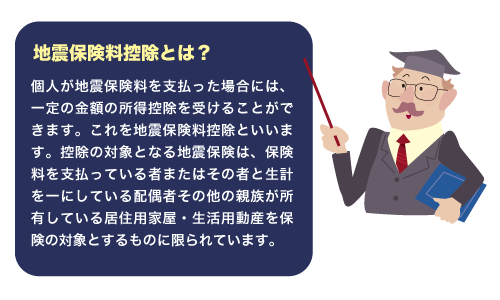

生命保険料の控除、保険金や給付金を受取った時の税金の事について説明します。

生命保険には税法上の様々な特典があります。

また、個々の加入条件などにより異なりますので、一度ご加入の保険証書の内容を確かめられることをお勧めします。

尚、生命保険料の控除には「生命保険料控除証明書」が必要ですので、絶対に捨てたりしないよう厳重に保管しておきましょう。

![]()

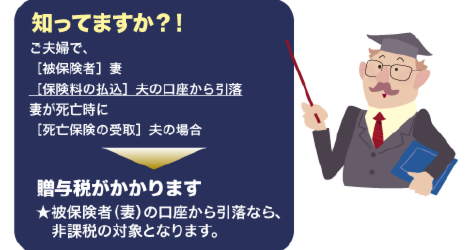

★保険金にかかる税金は契約者(保険料負担者)、被保険者、

保険金受取人の関係によって異なります。

![]()

| 契約内容 | 契約例 | 税の種類 | ||

| 契約者 | 被保険者 | 受取人 | ||

| 契約者と被保険者が 同一人の場合 |

夫 | 夫 | 妻 | 相続税 |

| 夫 | 夫 | 子 | ||

| 受取人が契約者自身の場合 | 夫 | 妻 | 夫 | 所得税 (一時所得) |

| 夫 | 子 | 夫 | ||

| 契約者、被保険者、受取人が それぞれ異なる場合 |

夫 | 妻 | 子 | 贈与税 |

| 夫 | 子 | 妻 | ||

(平成23年10月現在)

![]()

| 契約内容 | 契約例 | 税の種類 | ||

| 契約者 | 被保険者 | 受取人 | ||

| 契約者と受取人が 同一人の場合 |

夫 | -- | 夫 | 所得税 (一時所得) |

| 契約者、受取人が それぞれ異なる場合 |

夫 | -- | 妻 | 贈与税 |

(平成23年10月現在)

- 所得税の課税対象となる場合

- 保険金から、正味払込保険料を差し引き、さらに、一時所得の特別控除額(50万円限度)を差し引いた金額が一時所得となります。

- なお、課税対象となる金額は、一時所得の1/2です。

- 一時所得となることによって特別控除の適用があり、さらにその金額の1/2が非課税になることなど、税法上優遇されています。

【注意】

保険期間5年以下の一時払養老保険などについては、

保険金などと既払込保険料との差額に対して利子所得同様の課税方式がとられ、

一律20%の源泉分離課税となっています。

- 相続税の課税対象となる場合

- ご契約者と被保険者が同一人で、指定された死亡保険金受取人が、そのご契約者の法定相続人にあたる場合には、死亡保険金(契約が2件以上の場合は、合計します。)に対して相続税法上一定範囲で非課税扱を受ける特典があります。

- なお、契約者と被保険者が同一人で、相続人でない者が受け取る死亡保険金も相続税の課税対象となりますが、この場合には、保険金に対する非課税の特典はありません。したがって、死亡保険金の受取人は、相続人であることが税法上有利だといえます。

【注意】

平成23年4月現在の税制に基づき記載しております。

今後の税制改正により変更となる場合がありますので、ご注意下さい。

- 贈与税の課税対象となる場合

- 生前に自分の財産を無償で他の人に与えることを贈与といいます。したがって、契約者の生存中に契約者以外の人が保険金を受け取った場合は、贈与税の課税対象となります。

- 基礎控除の額は、贈与額が110万円までの場合はその全額を、110万円を超える場合は一律110万円となります。

- なお、贈与税は税率が高いので、受取人を指定する場合は、十分このことを注意する必要があります。

- 給付金と税金

- 高度障害保険金(給付金)、障害給付金、入院給付金などは、その支払いを受けた者が、身体に障害を受けた者(被保険者)またはその配偶者や直系血族あるいは生計を一にするその他の親族であるときは、非課税となります。

- これは入院給付金に限らず、手術給付金や通院給付金、診断給付金、さらには死亡保険のリビングニーズや所得補償保険金も同様の扱いとなります。

- 疾病保障の付いた住宅ローンで「がん診断給付金」の特約が付く場合、生まれてはじめて「がん」(悪性新生物)と診断確定された場合でも、残りの住宅ローンが無くなります。この場合の診断給付金も「身体の傷害に基因して支払われるもの」に該当するので、非課税となります。

- 受取った入院給付金等は基本的に非課税ですが、その代わり医療費控除の計算から、受取った給付金相当額をマイナスしなければなりません。例えば、年間の医療費などが30万円として、保険会社から入院・手術給付金で30万円受取っていたなら、30万円ー30万円=0円となるので医療費控除は受けられません。

【注意】

平成23年4月現在の税制に基づき記載しております。

今後の税制改正により変更となる場合がありますので、ご注意下さい。

![]()

- 保険事故により支払われる次のような保険金(死亡保険金は除く)は、所得税法上、非課税となります(注1)。

- ○火災保険

- ○傷害保険後遺症傷害保険金、入院保険金、通院保険金、手術保険金

- ○自動車保険対人賠償保険、対物賠償保険、自損事故保険(※)、医療保険金搭乗者傷害保険(※)、人身傷害補償保険車両保険

注1)所得税法 第9条1項16号、所得税法施行令 第30条1項1号~3号

所得税基本通達9-20、 相続税基本通達3-10

※)死亡保険金は除く

- 死亡保険金については、次のように、相続税や贈与税などが課税されます。

- ○傷害保険死亡保険金

- ○自動車保険自損事故保険(死亡保険金)、搭乗者傷害保険(死亡保険金)

| 契約者 | 被保険者 | 受取人 | 税の種類 |

| 被相続人 | 被相続人 | 相続人 | 相続税 |

| 相続人 | 被相続人 | 相続人 | 所得税(一時所得) |

| 第三者 | 被相続人 | 相続人 | 贈与税 |

(平成23年10月現在)

注2)相続税法 第3条1項1号、相続税基本通達5-5-(1)

注3)所得税法 第34条

注4)相続税法 第5条1項 相続税施行令 第1条の5、相続税基本通達5-5-(2)